RELACJE INWESTORSKIE

Działalność Spółki

Duality S.A. prowadzi działalność od końca 2017 r. na rynku gier wideo jako producent i wydawca gier własnych oraz na zlecenie zewnętrznych podmiotów. Od początku istnienia założeniem Spółki było stworzenie i wydanie gry Unholy. Zespół składa się z bardzo doświadczonych deweloperów, z których część zdobywała doświadczenie w takich firmach jak: People Can Fly, Flying Wild Hogs czy Platige Image.

Celem Spółki jest tworzenie i wydawanie produkcji własnych oraz podmiotów zewnętrznych. Spółka planuje produkcję gier na platformy PC/Steam, a także w przypadku najbardziej rentownych projektów przeniesienie ich na konsole PlayStation, Xbox i Nintendo Switch, co będzie ułatwione dzięki wykorzystywaniu silników Unreal Engine 4 i Unity. Duality S.A. zakłada, że każdy projekt będzie opierać się na cyklach prototypowania i badań rynkowych. Pełnowymiarowa produkcja rozpocznie się w chwili pozyskania odpowiednio licznej bazy potencjalnych nabywców (Steam Wishlist).

Duality S.A. planuje produkcję i wydawanie gier o zróżnicowanej tematyce i skierowanych do różnych grup docelowych. Swoją działalność planuje opierać na produkcji jednego tytułu o jakości AAA o znacznie większym budżecie, który tworzony jest przez najbardziej doświadczoną część zespołu oraz wiele mniejszych projektów, które wykonywane będą przez mniejsze zespoły i nadzorowane przez liderów poszczególnych działów.

Dodatkowo Duality S.A. jest także współwydawcą większości produkowanych przez siebie tytułów. W tym celu Spółka dba o własne kanały promocyjne. Ponadto Spółka planuje również wydawanie gier zewnętrznych zespołów.

Władze Spółki

A. Zarząd

Tomasz Strzałkowski – Prezes Zarządu

Od 2005 roku właściciel firmy Dark Satellite, zajmującej się tworzeniem grafiki, miedzy innymi do gier komputerowych dla takich firm jak People Can Fly, Flying Wild Hog, Platige Image. Współpraca przy tworzeniu grafiki do gier takich jak: Painkiller, Bulletstorm, Gears of War, God Fire, Juju. Od 2014 roku wspólnik i Prezes Zarządu Spółki Telepaths Tree Sp. z o.o., dewelopera gry Inner Chains. Od 2017 roku akcjonariusz i Prezes Zarządu Spółki Duality S.A., będącej twórcą i wydawcą gier komputerowych.

Piotr Strzałkowski – Wiceprezes Zarządu

Od 2009 roku właściciel agencji marketingu internetowego Adeffective, zajmującej się m.in. marketingiem gier wideo, przejętej w 2011 roku przez Pronet Group Sp. z o.o., w której jest Prezesem Zarządu i większościowym udziałowcem. Od 2014 roku wspólnik i Wiceprezes Zarządu Spółki Telepaths Tree Sp. z o.o., dewelopera gry Inner Chains. Od 2017 akcjonariusz i Wiceprezes Zarządu Spółki Duality S.A., będącej twórcą i wydawcą gier komputerowych. Właściciel firmy Webnow, zajmującej się doradztwem marketingowym oraz usługami drukarskimi.

B. Rada Nadzorcza

Marcin Kostrzewa – Przewodniczący Rady Nadzorczej

Obecnie pełni funkcję Prezesa Zarządu w spółkach Falcon Games S.A. (w której wcześniej zajmował stanowisko Członka Rady Nadzorczej) oraz Ultimate VR sp. z o.o., a także Członka Rady Nadzorczej w spółkach Atomic Jelly S.A., Polyslash S.A., Asmodev S.A., Art Games Studio S.A. oraz Sonka S.A. W przeszłości zawodowo związany z takim spółkami jak Maestria sp. z o.o., Bright Brokers sp. z o. o., PKO BP S.A., Lokaty Ziemskie sp. z o. o. oraz Gold Finance sp. z o. o.

Grzegorz Czarnecki – Członek Rady Nadzorczej

Absolwent Szkoły Głównej Gospodarstwa Wiejskiego w Warszawie, na kierunku ekonomia, na Wydziale Ekonomiczno-Rolniczym. Obecnie zajmuje stanowisko Prezes Zarządu w spółce Black Mirror sp. z o.o., a także Członka Rady Nadzorczej w spółkach PlayWay S.A. (akcjonariusz Duality S.A.), Polyslash S.A., Gaming Factory S.A., Stolen Labs S.A., UF Games S.A., Moonlit S.A., Ultimate Games S.A., Console Labs S.A., Art Games Studio S.A. oraz Pixel Flipper S.A.

Jakub Trzebiński – Członek Rady Nadzorczej

Absolwent Uniwersytetu Warszawskiego, gdzie na Wydziale Polonistyki ukończył specjalizację Marketing, PR, Dziennikarstwo. Pisał m.in. dla: Magazynu CD-ACTION, portalu Polygamia.pl, Magazynu FILM, portalu Stopklatka.pl, portalu Muzyka.pl, Magazynu LADOS. Odbywał staże w TVN 24, Polsat News, Wprost, PolskaPresse. Obecnie pełni funkcję Członka Rady Nadzorczej m.in. w spółkach Ultimate Games S.A., Movie Games S.A., Polyslash S.A. i Art Games Studio S.A. oraz Wiceprezesa Zarządu w PlayWay S.A. (akcjonariusz Duality S.A.). Akcjonariusz Duality S.A.

Michał Szewerniak – Członek Rady Nadzorczej

Absolwent Wydziału Psychologii. Szeroko pojętymi grami komputerowymi zajmuje się od 15 lat, a od 5 jako Game Designer. Obecnie Lead Game Designer w Duality Games S.A.

Tomasz Czajkowski – Członek Rady Nadzorczej

Absolwent Uniwersytetu Śląskiego na kierunkach Kulturoznawstwo oraz Organizacja i produkcja filmowo- telewizyjna. Zawodowo związany m. in. ze Studiem Produkcyjnym Orka, Wytwórnią Filmów Dokumentalnych i Fabularnych oraz City Interactive.

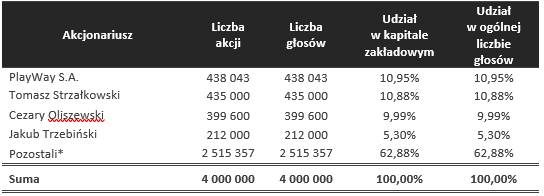

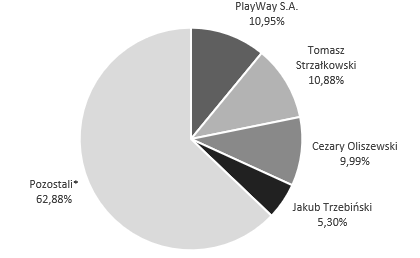

AkcjonariatWyszczególnienie akcjonariuszy posiadających co najmniej 5% udziału w kapitale zakładowym oraz w głosach na walnym zgromadzeniu

Struktura własnościowa Emitenta (udział w kapitale zakładowym i głosach na WZ)

Strategia rozwoju

W przyjętej strategii rozwoju Emitent zakłada dalszy rozwój poprzez prowadzenie działalności w obszarze produkcji i wydawania gier własnych oraz na zlecenie zewnętrznych podmiotów. Celem Spółki jest:

i. produkcja i wydanie raz na 2-3 lata jednej średniej wielkości gry o budżecie powyżej 1 mln zł;

ii. produkcja i wydanie kilka mniejszych gier w każdym roku o budżecie pojedynczej gry 100-600 tys. zł;

iii. rozbudowa działu wydawniczego i wydanie kilku projektów zewnętrznych rocznie;

iv. pozyskiwanie kolejnych zespołów zewnętrznych w celu zwiększenia możliwości produkcyjnych.

Przyjęta strategia będzie realizowana przez Emitenta w latach 2020-2021. Spółka w celu realizacji strategii rozwoju rozważa wykorzystanie środków wypracowanych z działalności operacyjnej Spółki, tj. środki ze sprzedaży gier, środki pozyskane od wydawców oraz środki z tytułu współtworzenia mniejszych projektów.

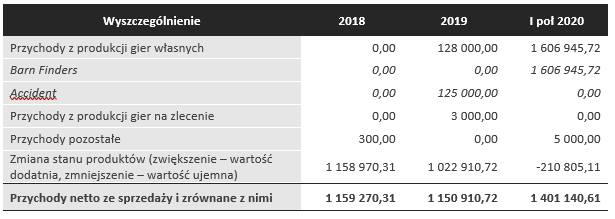

Struktura przychodów

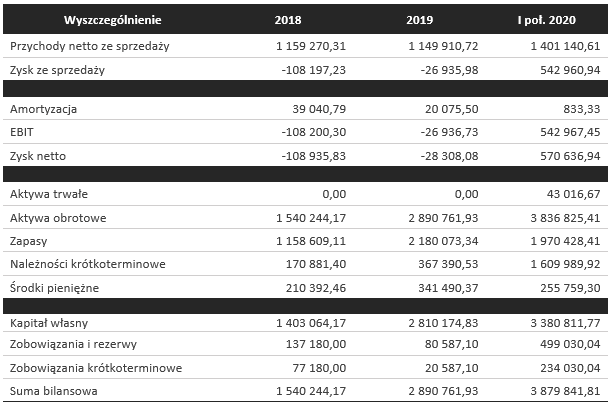

Wyniki finansowe

Otoczenie rynkowe

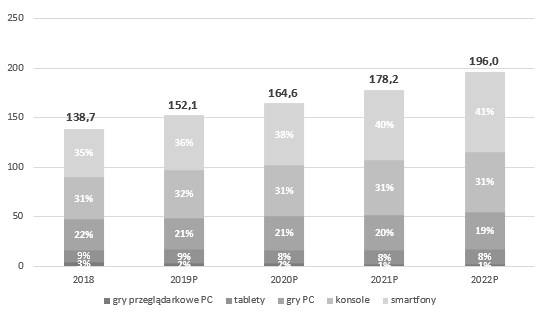

Według analityków firmy Newzoo zajmującej się badaniem globalnego rynku gier przychody branży w 2019 r. wyniosły 152,1 mld USD. Dla porównania przychody w 2018 r. były równe 138,8 mld USD, co oznacza wzrost wartości rynku o 13,3 mld USD, czyli o 9,6% w ciągu jednego roku. Na koniec 2020 r. Newzoo prognozuje wartość światowego rynku gier na poziomie 164,6 mld USD, a na koniec 2022 r. już 196,0 mld USD, co świadczy o wzroście skumulowanego rocznego wskaźnika wzrostu (CAGR) o 9,0% r/r w latach 2018-2022.

Wartość światowego rynku gier wideo w roku 2018 i prognoza na lata 2019-2022 (w mld USD i %)

Prognozy wskazują, że najszybciej rozwijającym się segmentem będą gry mobilne (smartfony i tablety), których wartość w latach 2018-2022 wzrosnąć ma z 62,2 mld USD do 95,4 mld USD. Jest to również segment, który zajmuje pierwsze miejsce pod względem wielkości przychodów wśród aplikacji. Zważywszy na postęp w dziedzinie smartfonów i ich rosnącą popularność, tak w krajach rozwiniętych, jak i rozwijających się, rynek gier mobilnych jest w stanie rozwijać się dalej. Jak podaje amerykańska agencja badawcza eMarketer, w samych Stanach Zjednoczonych w 2016 roku aż 180,4 mln osób, czyli 70% procent posiadaczy urządzeń mobilnych i 56% populacji kraju, grało w gry na telefonach. Liczba ta może wzrosnąć do 213 mln w roku 2020.

Drugim co do wielkości segmentem są konsole, których udział w rynku na przestrzeni kolejnych trzech lat utrzymywać się będzie na zbliżonym poziomie ok. 31%. W 2019 r. wartość tego segmentu wyniosła 43,0 mld USD, a szacunkowa wartość wskaźnika CAGR w latach 2019-2022 wynieść ma 9,7%. Maleć będzie natomiast udział gier komputerowych w przychodach rynku, który w latach 2019-2022 ma spać z poziomu 22% do 19%, a mimo to prognozowany CAGR w tym okresie wynosi 5,40%. Zmniejszał się będzie udział gier przeglądarkowych w rynku gier wideo z poziomu 3% w 2018 r. do 1% w 2022 r. Ma to swoje odzwierciedlenie w szacowanym poziomie wskaźnika CAGR, który we wspomnianych latach wyniesie ok. -17,0%.

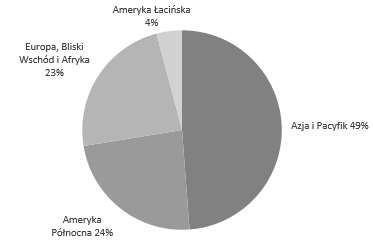

Pod względem geograficznym w 2019 r., najbardziej dochodowym regionem dla branży gier wideo będzie obszar Azji i Pacyfiku, który wygenerował 72,2 mld USD, czyli 47% całkowitego światowego przychodu z gier. Na drugim miejscu znalazła się Ameryka Północna osiągająca przychody w wysokości 39,6 mld USD (26%), na trzecim Europa, Bliski Wschód i Afryka z przychodami rzędu 34,7 mld USD (23%), a na czwartym Ameryka Łacińska, której przychody wyniosły 5,6 mld USD (4%). W najbliższych trzech latach najszybciej rozwijającym się regionem świata pod względem przychodów z gier będą Indie i kraje Azji Południowo-Wschodniej.

Udział poszczególnych regionów świata w strukturze rynku gier wideo w 2019 r.

Według szacunków firmy Newzoo w 2019 r. największym rynkiem gier na świecie będą Stany Zjednoczone, odpowiadające za 24,26% przychodów, co oznacza że jego wartość wyniosła 36,9 mld USD. Nieco mniejsze przychody, w wysokości 36,5 mld USD wygenerują Chiny.

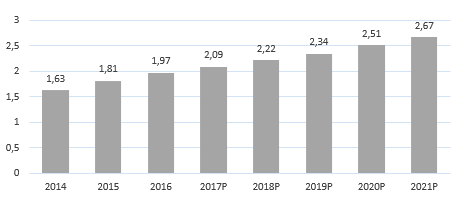

Liczba aktywnych graczy gier wideo na świecie w latach 2014-2016 oraz szacunkowa liczba w latach 2017-2021 (w mld)

Jak podaje firma Newzoo w 2018 r. było na świecie około 2,3 miliarda aktywnych graczy, z czego najwięcej z nich pochodziło z regionu Azji i Pacyfiku (1,23 mld), z Afryki i Bliskiego Wschodu (330,69 mln) oraz z Ameryki Łacińskiej (234,05 mln). Podobne szacunki przedstawili analitycy z portalu statista.com, według których do 2021 r. liczba graczy na świecie wzrośnie do 2,67 mld, co oznacza, że w latach 2014-2021 ich liczba wzrastać będzie średnio o 7,3% r/r.

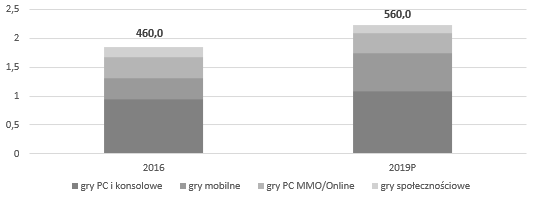

Według danych zawartych w raporcie „Kondycja polskiej branży gier”, w 2017 r. w Polsce 16 mln graczy wydało łącznie ponad 489,0 mln USD na gry w formie fizycznej lub cyfrowej, co daje wzrost o 6,3% (29,0 mln USD) w porównaniu z rokiem 2016. Do końca 2019 r. kwota ta powinna wzrosnąć do około 560,0 mln USD. W ujęciu danych globalnych, wyniki krajowego rynku gier wideo są niezmiennie mało znaczące, ponieważ przychody generowane przez polskich graczy to około 0,5% całego rynku.

Wartość polskiego rynku gier w roku 2016 i prognoza na rok 2019 (w mld PLN)

W 2016 r. największy udział w przychodach polskiego rynku gier miały gry na PC i konsole, bowiem wyniósł on 51% i do 2019 r. jego poziom ma tylko nieznacznie spaść do 49%. Nieco większy spadek udziału w rynku odnotować mają gry PC MMO/Online oraz gry społecznościowe, odpowiednio o 3% i 4%. Powiększy się natomiast segment gier mobilnych, którego udział w 2019 r. wyniesie 29% (wzrost o 9% w stosunku do 2016 r.).

Patrząc po kątem najpopularniejszych platform do grania w Polsce w 2018 r. aż 59% graczy korzystało z urządzeń mobilnych, takich jak smartfony czy tablety. Na drugim miejscu znalazły się komputery PC (33% badanych gra w gry instalowane, natomiast 34% w gry przeglądarkowe). Wyniki raportu potwierdzają również sukcesywne powiększanie się bazy konsol wśród polskich graczy – w ciągu trzech ostatnich lat liczba grających na konsolach zwiększyła się z 10% do 28%. W 2018 r. w porównaniu z 2015 r. odnotowano spadek liczby graczy korzystających z gier społecznościowych (z 36% na 26%). Można się spodziewać, że ta tendencja utrzyma się również w najbliższych latach, co związane jest ze spadkiem liczby osób grających w gry przeglądarkowe free-to-play, przenosząc się na urządzenia mobilne.

W przypadku gier instalowanych na PC oraz gier konsolowych 56% badanych decyduje się na pobieranie darmowych gier z sieci. Czynnikami wpływającymi na popularność tego segmentu są przede wszystkim niskie bariery wejścia, tj. brak opłaty za produkt, łatwy dostęp do gry oraz niskie wymagania sprzętowe. Według prognozy Newzoo na rynku globalnym udział gier free-to-play będzie maleć, za to rynek polski wydaje się nadal stabilny, a to za sprawą m.in. poszerzania się grupy odbiorców tego typu gier o osoby starsze. Eksperci szacują, że udział gier z modelu free-to-play stanowi 45–50% przychodów rynku polskiego. Z kolei udział procentowy płacących graczy w zależności od platformy i gatunku gry plasuje się w przedziale od 1,5% do 12%.

Nieco mniej, bo 52% ankietowanych preferuje zakup fizycznej (tzw. pudełkowej) wersji produktu. Na trzecim miejscu znalazł się zakup cyfrowych wersji z sieci, które cieszą się popularnością wśród 34%. Blisko jeden na trzech ankietowanych wymienia się grami bądź pożycza je od znajomych albo rodziny. 15% respondentów przyznaje się do piractwa (pobierania płatnych gier z nieoficjalnych źródeł). Tylko 1% wskazuje inne źródła pozyskiwania nowych gier, natomiast 5% w ogóle nie kupuje nowych gier.

Jeżeli chodzi o źródła pozyskiwania cyfrowych wersji nowych gier, zarówno na PC, jak i konsole, to są uzależnione od dostępności tytułów na danych platformach oraz preferencji systemowych gracza. Prawie połowa (49%) ankietowanych, jako najczęstsze źródło gier w formie cyfrowej, podaje platformę Steam. Na jej popularność wpływa długi staż na polskim rynku oraz liczne promocje, z których Polacy chętnie korzystają. Na drugim miejscu z dużo niższym wynikiem 16% plasuje się platforma PlayStation Network, a na trzecim platforma Xbox Live (12%). Dużo mniejszą popularnością cieszą się rodzime platformy do handlu elektronicznymi wersjami gier – takie jak G2A, Uplay i Kinguina.

Źródła:

[1] Global Games Market Report, Newzoo, 2019

[2] Raport „Kondycja polskiej branży gier” 2017

[3] Global Games Market Report, Newzoo, 2019

[4] Global Games Market Report, Newzoo, 2019

[5] Raport Polish Gamers Research, 2018

[6] Raport „Kondycja polskiej branży gier”, 2017

Raporty

1.Raporty EBI

Raport 1/2020 – Harmonogram publikacji raportów okresowych w 2020 r.

Raport 2/2020 – Zakres przestrzeganych Dobrych Praktyk Spółek notowanych na NewConnect

Raport 3/2020 – Raport okresowy Spółki za III kwartał 2020 r.

Raport 4/2020 – Korekta raportu kwartalnego za III kwartał 2020 r.

2. Raporty ESPI

Raport 1/2020 – Przyznanie dostępu do systemu ESPI

Raport 2/2020 – Zawarcie umowy na wydanie gry BarnFinders na rynku chińskim

Raport 3/2020 – Popremierowy raport sprzedażowy dot. gry BarnFinders na platformie Steam

Raport 4/2020 – Rozpoczęcie prac nad dodatkiem pt. „Amerykan Dream” do gry BarnFinders

Raport 5/2020 – Zawarcie umowy na wydanie gry Accident na rynku chińskim

Raport 6/2020 – Zawarcie umowy na portowanie gry pod roboczym tytułem Barn Finders VR

Raport 7/2020 – Popremierowy raport sprzedażowy dotyczący gry Accident na PC

Raport 8/2020 – Popremierowy raport sprzedażowy dotyczący gry Accident na PC

Raport 9/2020 – Zawarcie umowy dotyczącej partnerstwa strategicznego na rynku chińskim

Raport 10/2020 – Zawarcie umów dotyczących portowania gry Barn Finders na konsole Sony i Microsoft

Raport 11/2020 – Informacja uzupełniająca do raportu bieżącego ESPI nr 9/2020

3. Raporty okresowe

Raport 3/2020 – Raport okresowy Spółki za III kwartał 2020 r.

Raport 4/2020 – Korekta raportu kwartalnego za III kwartał 2020 r.

Prezentacje

Notowania

Dokument informacyjny

Dokument Informacyjny Duality S.A.

Kalendarium

Ład korporacyjny

Walne Zgromadzenie

Dane kontaktowe

Kontakt dla inwestorów: investors[at]dualitygames.eu

Kontakt dla mediów: media[at]dualitygames.eu

Blue Oak Advisory Sp. z o.o.

al. Kasztanowa 3a-5,

53-125 Wrocław

tel: (+48) 71 307 36 24

fax: (+48) 71 719 91 55

email: info@blueoak.pl

www.blueoak.pl

Dom Maklerski BDM S.A.

ul. Stojałowskiego 27

43-300 Bielsko-Biała

tel. 33 812 84 40

www.bdm.com.pl

Duality S.A.

ul. Srebrna 16 / 308d

00-810 Warsaw

NIP: 5252736370

KRS: 0000713329

Duality S.A. – All rights reserved 2018